In ultima perioada s-a discutat din ce in ce mai des despre o noua obligatie a companiilor legata de declararea beneficiarului real. Aceasta obligatie a fost introdusa la mijlocul anului 2019 fiind reglementata prin Legea nr. 129 din 11 iulie 2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului (MOF nr. 589 din 18 iulie 2019) si care are data intrarii in vigoare 21 iulie 2019.

Aceasta lege arata ca in termen de 12 luni de la intrarii ei in vigoare (respectiv 21 iulie 2020), societatile inregistrate pna la data de 21.07.2019 in registrul comertului, cu exceptia companiilor si societatilor nationale, precum ?i a societatilor detinute integral sau majoritar de stat, depun, prin grija reprezentantului legal, spre inregistrare in Registrul beneficiarilor reali ai societatilor, tinut de Oficiul National al Registrului Comertului, o declaratie privind datele de identificare ale beneficiarilor reali.

Asadar, pana la 21 iulie 2020, administratorii societatilor (cu exceptiile enumerate mai sus) au obligatia depunerii unei declaratii privind beneficiarul real.

Foarte pe scurt, prin aceasta declaratie se urmareste identificarea persoanelor fizice care detin sau controleaza in cele din urma companiile. Asadar, prin formular se declara doar informatii despre persoane fizice.

Iata mai jos si detaliat ce reprezinta beneficiarul real si ce alte obligatii mai exista in acest sens.

Ce reprezinta beneficiarul real?

Prin beneficiar real se intelege orice persoana fizica care detine sau controleaza in cele din urma clientul si/sau persoana fizica in numele caruia/careia se realizeaza o tranzactie, o operatiune sau o activitate.

Concret, notiunea defineste:

a. In cazul societatilor prevazute in Legea societatilor nr. 31/1990 (Legea societatilor comerciale):

- persoana sau persoanele fizice care detin ori controleaza in cele din urma o persoana juridica prin exercitarea dreptului de proprietate, in mod direct sau indirect, asupra unui numar de actiuni sau de drepturi de vot suficient de mare pentru a-i asigura controlul ori prin participatia in capitalurile proprii ale persoanei juridice sau prin exercitarea controlului prin alte mijloace, persoana juridica detinuta sau controlata nefiind o persoana juridica inregistrata la registrul comertului ale carei actiuni sunt tranzactionate pe o piata reglementata ?i care este supusa unor cerinte de publicitate in acord cu cele reglementate de legislatia UE ori cu standarde fixate la nivel international. Acest criteriu este considerat a fi indeplinit in cazul detinerii a cel putin 25% din actiuni plus o actiune sau participatia in capitalurile proprii ale persoanei juridice intr-un procent de peste 25%. De exemplu, un asociat care detine peste 25% dintr-un SRL este un beneficiar real.

- persoana sau persoanele fizice ce asigura conducerea persoanei juridice, in cazul in care, dupa epuizarea tuturor mijloacelor posibile ?i cu conditia sa nu existe motive de suspiciune, nu se identifica nicio persoana fizica in conformitate cu pct. 1 ori in cazul in care exista orice indoiala ca persoana identificata este beneficiarul real, caz in care entitatea raportoare este obligata sa pastreze si evidenta masurilor aplicate in scopul identificarii beneficiarului real in conformitate cu pct. 1 si prezentul punct.

b. In cazul fiduciilor:

- constituitorul/constituitorii

- fiduciarul/fiduciarii

- protectorul/protectorii, daca exista

- beneficiarii sau, in cazul in care persoanele care beneficiaza de constructia juridica sau entitatea juridica nu au fost inca identificate, categoria de persoane in al caror interes principal se constituie sau functioneaza constructia juridica sau entitatea juridica

- oricare alta persoana fizica ce exercita controlul in ultima instanta asupra fiduciei prin exercitarea directa sau indirecta a dreptului de proprietate sau prin alte mijloace

c. In cazul entitatilor juridice precum fundatiile si al constructiilor juridice similare fiduciilor, persoana fizica (persoanele fizice) care ocupa pozitii echivalente sau similare celor mentionate la lit. b).

d. In cazul persoanelor juridice, altele dect cele prevazute la lit. a)-c), si al entitatilor care administreaza si distribuie fonduri:

- persoana fizica beneficiara a cel putin 25% din bunurile, respectiv partile sociale sau actiunile unei persoane juridice sau ale unei entitati fara personalitate juridica, in cazul in care viitorii beneficiari au fost deja identificati

- grupul de persoane in al caror interes principal se constituie ori functioneaza o persoana juridica sau entitate fara personalitate juridica, in cazul in care persoanele fizice care beneficiaza de persoana juridica sau de entitatea juridica nu au fost inca identificate

- persoana sau persoanele fizice care exercita controlul asupra a cel putin 25% din bunurile unei persoane juridice sau entitati fara personalitate juridica, inclusiv prin exercitarea puterii de a numi sau de a revoca majoritatea membrilor organelor de administratie, conducere sau supraveghere a respectivei entitati.

Declaratia privind beneficiarii reali

Cine are obligatia depunerii?

Persoanele juridice inregistrate in registrul comertului (cu exceptia regiilor autonome, companiilor si societatilor nationale si societatilor detinute integral sau majoritar de stat) depun la inmatriculare, anual sau ori de cte ori intervine o modificare o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor.

Formatul declaratiei care se depune la inmatriculare se gaseste pe site-ul ONRC alaturi de celalalte documente necesare inmatricularii.

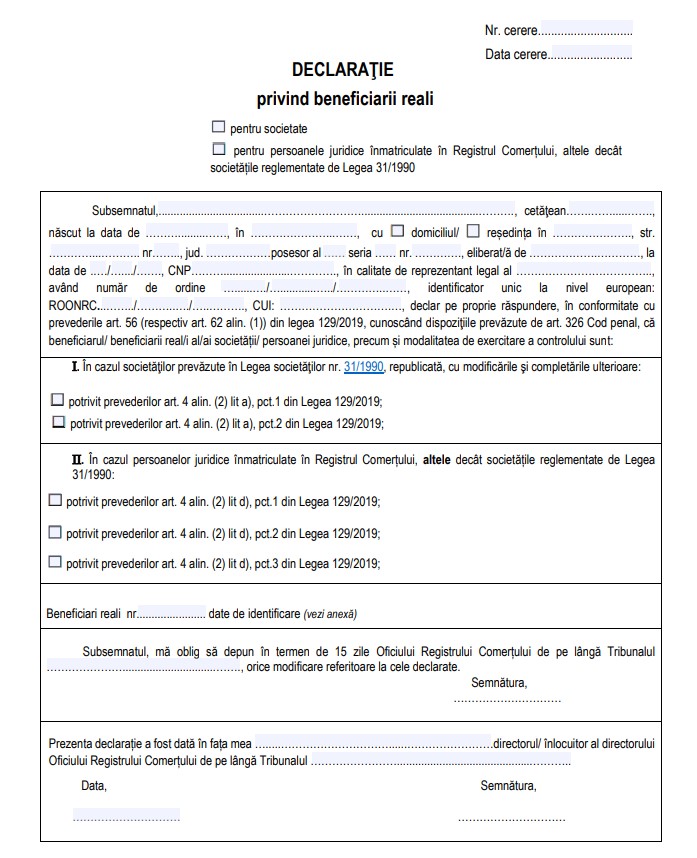

Declaratia este prezentata mai jos

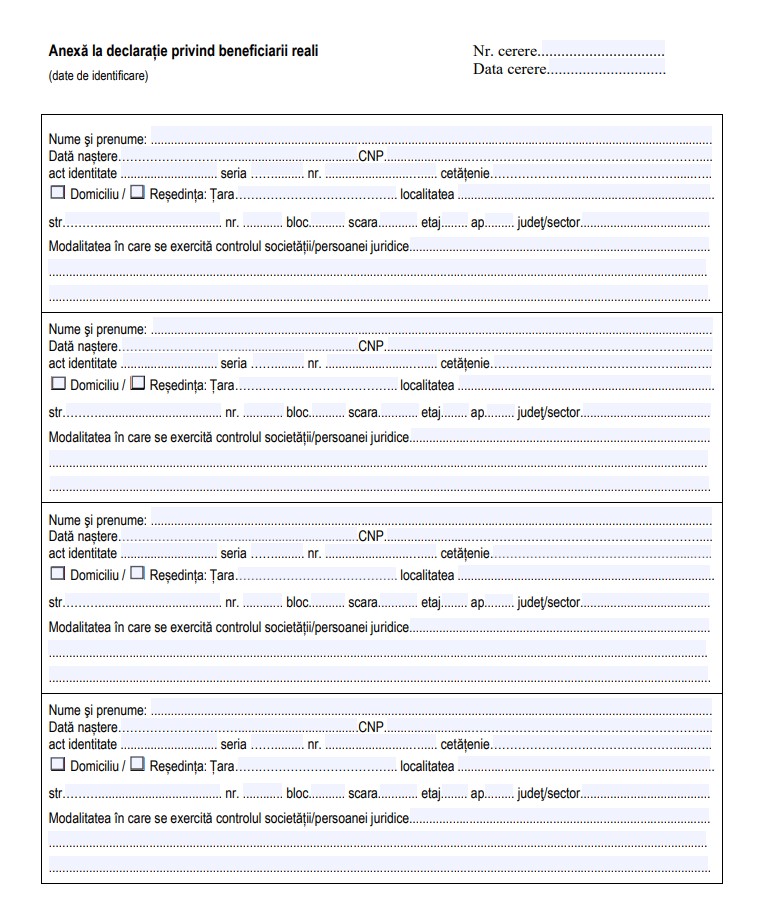

Fiecare declaratie are si anexa :

Ce cuprinde?

Declaratia pe propria raspundere o da reprezentantul legal al acestor persoane juridice si cuprinde:

- datele de identificare ale beneficiarilor reali: numele, prenumele, data nasterii, codul numeric personal, seria si numarul actului de identitate, cetatenia, domiciliul sau resedinta

- modalitatile in care se exercita controlul asupra persoanei juridice

Termenul de depunere

Declaratia anuala se depune la oficiul registrului comertului unde este inmatriculata persoana juridica, in termen de 15 zile de la aprobarea situatiilor financiare anuale, iar daca intervine o modificare privind datele de identificare ale beneficiarului real, declaratia se depune in termen de 15 zile de la data la care aceasta a intervenit.

Modalitate de depunere

Declaratia se poate da in fata reprezentantului oficiului registrului comertului sau se poate depune in forma autentica, personal sau prin reprezentant. Forma autentica presupune ca trebuie sa te adresezi unui notar.

Contraventii

Nerespectarea de catre reprezentantul legal al persoanelor juridice a obligatiei de depunere a declaratiei privind datele de identificare ale beneficiarului real constituie contraventie si se sanctioneaza cu amenda de la 5.000 lei la 10.000 lei.

Procesul-verbal de constatare a contraventiei se comunica oficiului registrului comertului, in acesta fiind consemnat ca nedepunerea declaratiei atrage dizolvarea societatii, in conditiile art. 237 din Legea nr. 31/1990, republicata, cu modificarile si completarile ulterioare.

Daca in termen de 30 de zile de la data aplicarii sanctiunii contraventionale reprezentantul persoanei juridice nu a depus declaratia privind datele de identificare ale beneficiarului real, la cererea Oficiului National al Registrului Comertului, tribunalul sau, dupa caz, tribunalul specializat va putea pronunta dizolvarea societatii. Cauza de dizolvare poate fi inlaturata inainte de a se pune concluzii in fond. Dispozitiile art. 237 alin. (4)-(13) din Legea nr. 31/1990, republicata, cu modificarile si completarile ulterioare, se aplica in mod corespunzator.

Constatarea contraventiilor si aplicarea sanctiunilor se realizeaza de catre organele cu atributii de control ale Ministerului Finantelor Publice – Agentia Nationala de Administrare Fiscala si ale unitatilor sale teritoriale. Constatarea contraventiei se poate face si de catre Oficiu, prin agenti constatatori proprii.