Daca in calitate de persoana fizica realizezi venituri in Romania, conform listei de mai jos, poti sa decizi sa directionezi o suma din impozitul anual pe care il datorezi, pentru sustinerea entitatilor non-profit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private. Aceasta este o optiune si nu o obligatie legala. Veniturile realizate trebuie sa fie urmatoarele:

- venituri din salarii si asimilate salariilor

- venituri din pensii

- venituri din activitati independente/activita?i agricole, impuse pe baza de norma de venit

- venituri din activitati independente realizate in baza contractelor de activitate sportiva, pentru care impozitul se re?ine la sursa

- venituri din drepturi de proprietate intelectuala, altele decat cele pentru care venitul net se determina in sistem real

- venituri din cedarea folosintei bunurilor pentru care venitul net se determina pe baza cotelor forfetare de cheltuieli sau pe baza normelor de venit

Formularul utilizat

Pentru a-si exprima optiunea, persoanele fizice pot depune formularul 230. Cerere privind destinatia sumei reprezentand 2% sau 3,5% din impozitul anual pe veniturile din salarii si din pensii/Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat. Impozitul se poate directiona catre una sau mai multe entitati non-profit/unitati de cult. Daca se decide repartizarea catre mai multe astfel de entitati, persoana fizica va trebui sa completeze si formularul „Anexa nr…. ” la Cerere privind destinatia sumei reprezentand 2% sau 3,5% din impozitul anual pe veniturile din salarii si din pensii / Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat.

Termenul limita pentru depunere

Formularul se depune pana la data de 25 mai 2020 inclusiv, avand aceeasi scadenta ca si declaratia unica si vizeaza veniturile obtinute de persoana fizica in anul 2019.

Modalitatea de depunere

Formularul poate fi depus prin urmatoarele modalitati:

- mijloace electronice de transmitere la distanta

- direct la registratura organului fiscal

- prin posta, cu confirmare de primire

In varianta depunerii in format fizic, formularul se completeaza in doua exemplare (original si copie). Originalul se depune la:

- organul fiscal in raza caruia contribuabilul are adresa de domiciliu sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania

- organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice, fara domiciliu fiscal in Romania

Copia se pastreaza de catre contribuabil sau de catre imputernicitul acestuia. Cererea se depune impreuna cu anexele completate, daca este cazul, in format hartie. Formularul 230 se poate depune si in format hartie pe baza de borderou de catre reprezentantul entitatii nonprofit/unita?ii de cult beneficiare a sumei.

In cazul persoanelor pentru care formularul 230 a fost depus in format hartie pe baza de borderou, ANAF emite si transmite acestora o notificare, in termen de 5 zile de la procesarea cererilor. In cazul in care depunerea s-a facut individual in orice forma: direct la ghiseu, prin posta sau prin SPV – nu se mai emite notificare.In situatia in care persoana aduce la cunostin?a organului fiscal, in scris, faptul ca nu si-a exercitat optiunea pentru virarea sumei reprezentand pana la 3,5% din impozitul anual pe venit in contul entitatii non-profit/unitatii de cult mentionate in notificarea primita, iar viramentul sumelor in contul entitatilor beneficiare a fost realizat, organele fiscale vor efectua demersurile necesare in vederea recuperarii sumelor virate in mod necuvenit.

Completarea formularului 230

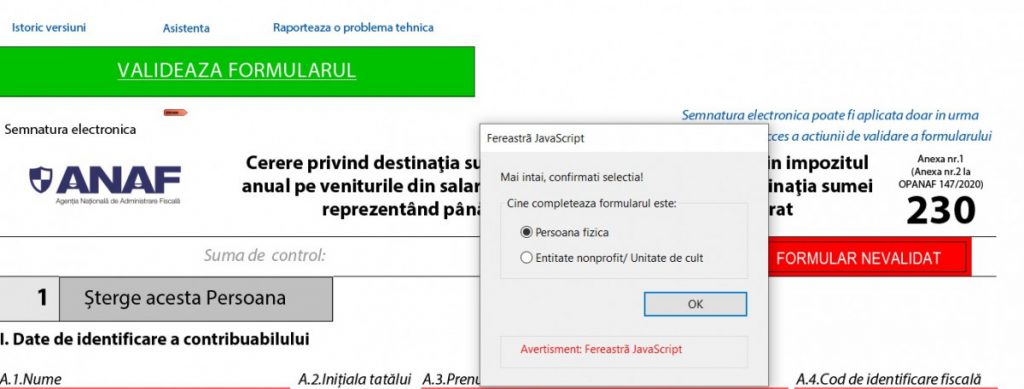

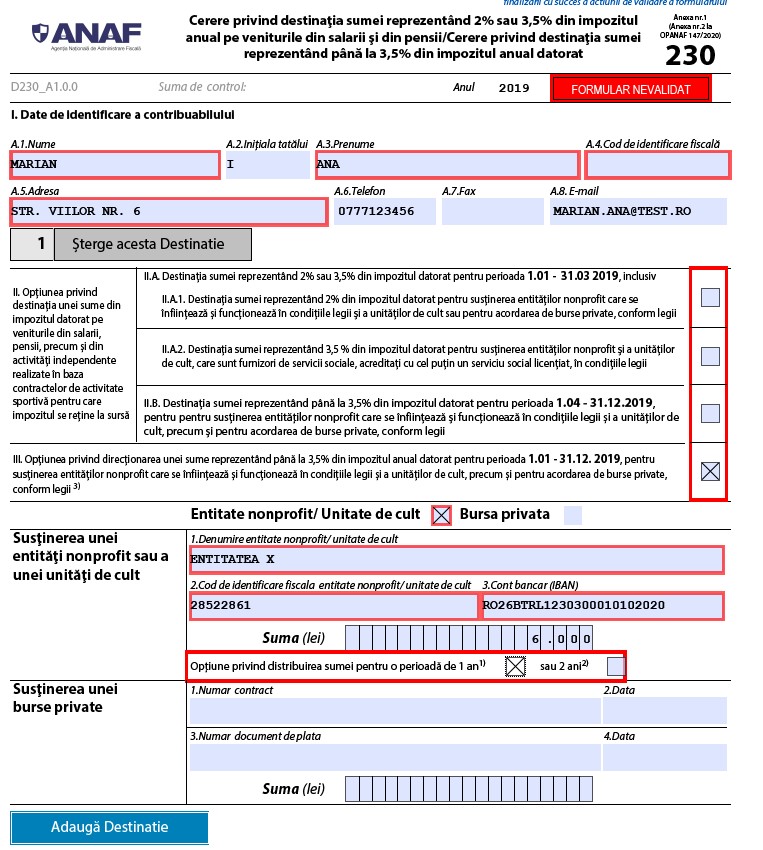

La deschiderea formularului se va alege persoana fizica, dupa care se completeaza in sectiunea I datele de identificare ale acesteia.

Pe langa datele de indentificare a persoane fizice, Formularul 230 mai are 2 sectiuni Sectiunea II si III, aparute ca urmare a faptului ca pentru 2019 s-au aplicat 2 ordine astfel:

- Ordinul 147/2020 publicat in MOF nr. 44/22.01.2020 (si ulterior actualizat prin O 614/03.03.2020) care se aplica pentru directionarea unei sume reprezentand pana la 3,5% din impozitul anual datorat pe veniturile realizate incepand cu anul 2019, pentru sustinerea entitatilor non-profit si a unitatilor de cult, precum si pentru acordarea de burse private

- Ordinul 50/2019 publicat in MOF nr. 40 /15.01.2019 care arata ca prin exceptie, pentru persoanele care au realizat venituri din salarii si asimilate salariilor, din pensii, precum si din activitati independente realizate in baza contractelor de activitate sportiva, in perioada 1 ianuarie-31 martie 2019 inclusiv, si solicita directionarea unei sume din impozitul datorat aferent acestei perioade, pot opta pentru distribuirea unei sume reprezentand 2% din impozitul anual datorat pentru sustinerea entitatilor non-profit care se infiinteaza si functioneaza in condi?iile legii si a unitatilor de cult sau pentru acordarea de burse private, conform legii, sau a sumei reprezentand 3,5% din impozitul anual datorat pentru sustinerea entitatilor non-profit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel putin un serviciu social licentiat, in conditiile legii.

Sectiunea II a formularului 230

Se completeaza de catre persoanele care, in anul 2019, au realizat venituri din salarii si asimilate salariilor, pensii si/sau din activitati independente realizate in baza contractelor de activitate sportiva pentru care impozitul se retine la sursa si care dispun directionarea unei sume din impozitul anual datorat pentru sustinerea entitatilor non-profit si a unitatilor de cult, precum si pentru acordarea de burse private, dupa cum urmeaza:

- pentru perioada 1 ianuarie – 31 martie 2019 inclusiv: dispun asupra destina?iei sumei reprezentand 2% din impozitul aferent perioadei pentru sustinerea entitatilor nonprofit si a unitatilor de cult; sau dispun asupra destinatiei sumei reprezentand 2% din impozitul aferent perioadei, pentru acordarea de burse private, conform legii; sau dispun asupra destinatiei sumei reprezentand 3,5% din impozitul aferent perioadei, pentru sus?inerea entitatilor non-profit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel pu?in un serviciu social licentiat, in conditiile legii

- pentru perioada 1 aprilie – 31 decembrie 2019 dispun direc?ionarea unei sume reprezentand pana la 3,5% din impozitul aferent perioadei pentru sustinerea entitatilor non-profit si a unitatilor de cult, precum si pentru acordarea de burse private

Sectiunea III a formularului 230

Se completeaza de catre contribuabilii care in perioada 1 ianuarie – 31 decembrie 2019 au realizat venituri din activitati independente/activitati agricole, impuse pe baza de norma de venit, drepturi de proprietate intelectuala, altele decat cele pentru care venitul net se determina in sistem real si/sau din cedarea folosintei bunurilor, pentru care venitul net se determina pe baza cotelor forfetare de cheltuieli sau pe baza normelor de venit si care dispun directionarea unei sume reprezentand pana la 3,5% din impozitul anual pentru sustinerea entitatilor non-profit si a unitatilor de cult, precum si pentru acordarea de burse private.

Completarea campului Suma in formularul 230

Suma se completeaza cu suma pe care soliciti sa o virezi in contul entitatii non-profit/unitatii de cult. In situatia in care nu cunosti suma, nu vei completa aceasta rubrica, caz in care organul fiscal va calcula si va vira suma admisa, conform legii. ANAF va prelua sumele din declaratiile depuse D112 care o depun angajatorii pentru veniturile din salarii, formularul 224 – Declaratie privind veniturile sub forma de salarii si asimilate salariilor din strainatate obtinute de catre persoanele fizice care desfasoara activitate in Romania, Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice si Declaratia 205 – Declaratia informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit. In completarea formularului se mai poate bifa ca optiunea de distribuire sa fie valabila 1 an sau 2 ani.