Chitanta serveste ca:

In conditiile in care sumele inscrise pe chitanta sunt aferente livrarilor de bunuri sau prestarilor de servicii scutite fara drept de deducere conform prevederilor legale (ex: art. 141 alin. (1) si (2) din Codul fiscal), formularul de chitanta este documentul justificativ care sta la baza inregistrarii veniturilor in contabilitate.

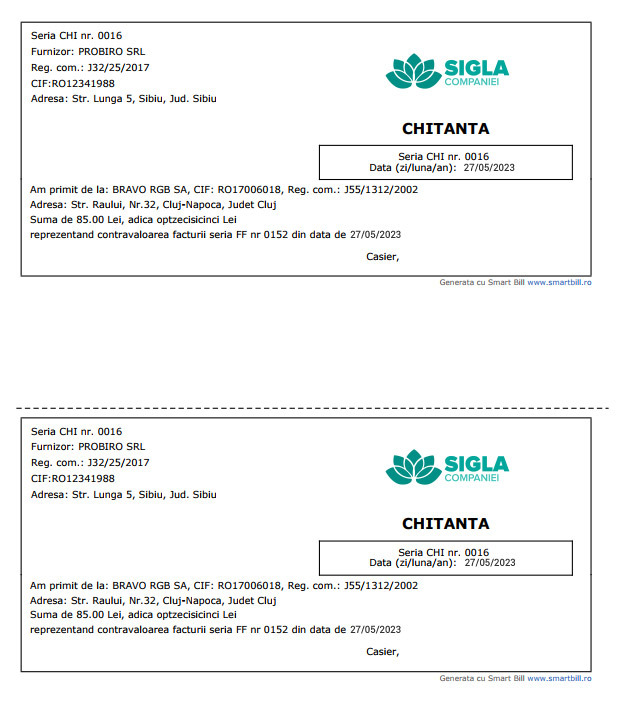

Se intocmeste in doua exemplare, pentru fiecare suma incasata, de catre casierul unitatii si se semneaza de acesta pentru primirea sumei.

la depunator (exemplarul 1, cu stampila unitatii). Exemplarul 2 ramane in carnet, fiind folosit ca document de verificare a operatiunilor efectuate in registrul de casa.

la compartimentul financiar-contabil, dupa utilizarea completa a carnetului (exemplarul 2).

Document justificativ pentru incasarile si platile in valuta efectuate in numerar;

Document justificativ de inregistrare in registrul de casa in valuta si in contabilitate.

Se intocmeste la unitatile care efectueaza operatiuni in valuta, in doua exemplare, pentru fiecare suma in valuta, de catre casierul unitatii si se semneaza de catre acesta.

La depunator/platitor, exemplarul 1, cu stampila unitatii. Exemplarul 2 este folosit ca document de verificare a operatiunilor inregistrate in registrul de casa in valuta.

La compartimentul financiar-contabil, dupa utilizarea completa a carnetului (exemplarul 2).